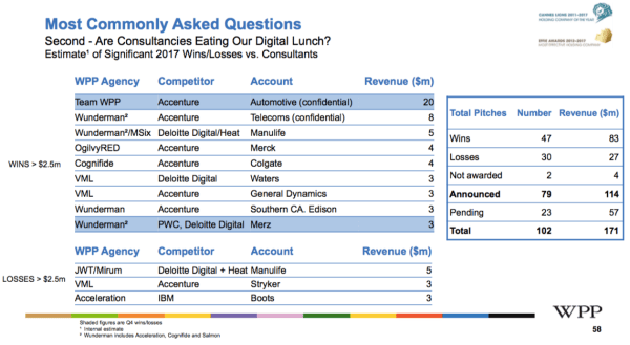

2017年,WPP集团的营业收入遭遇了自2009年以来最差的增长。WPP集团过去一整年所应付的各类难题,其他大型广告集团也或多或少都碰到了。 广告主们突变的“花钱”方式已经震荡了这家全球头号广告传播集团。苏铭天爵士说2017年“并不太理想”,但WPP的未来看起来似乎只会更加暗淡。大型广告控股集团的命运被视作全球经济体的晴雨表,但目前看来,市场紧缩大势之下,WPP集团这座参天巨塔看起来已有坍塌之态。无论从哪个角度来看,WPP都正面临着一次生死存亡的危机。 WPP并非孤例。传统六大广告集团中的宏盟、阳狮、埃培智、电通也都因为一些原因而努力挣扎求生存。光一个透明度危机就快要吞噬了整个行业,更何况这些超大广告集团所面对的阵痛远远不止于此。如今,广告主们已经开始由过去习惯的事先划定传播渠道的解决方案转变为更加全面的消费者体验,并且,愈加关注广告效果的可测量性和利润率。这些因素综合在一起,使得广告主们投入到广告营销领域的开支减少,且广告集团能够维持的利润率只能更惨。 下面就从WPP集团的收益来看代理商掌舵者们现在必须面对的五大结构性挑战: 1. 广告代理商必须重塑自我 广告代理是一项兼具长期性和灵活性的生意。但一但紧随市场趋势变化的脚步,公司的成本也会随之膨胀。苏铭天爵士也指出“科技的颠覆”对WPP集团的业绩表现的影响将是长期的。 大家认为,WPP集团与其友商将继续为整个广告营销行业找到那些可以快速增长的、最前沿的技术服务,才能有效保持竞争力。去中介化所带来的风险、来自战略咨询公司的威胁、灵活且专注于数字营销的中型广告代理机构的威胁,种种因素都使得超大广告集团对并购的胃口没有太多改变。 可以说,WPP比一些超大广告集团的改变步伐更加迅速。通过合并子公司、减少管理团队和后台服务的管理费用等手段来节省开支。通过提升旗下各家代理公司的营销服务来向客户提供一个更加整合性的、更匹配时代需求的营销解决方案。不过按照并购咨询公司 SI Partners合伙人 Tristan Rice的说法,想达成这样的市场营销解决方案,将变得更难。“这种转变就像要去对多功能大型油轮进行转舵一样(困难)。” 而未来的广告市场将是“所有的大型油轮紧贴彼此,进行身贴身的激烈搏斗。” 2. 广告主正逐渐接管控制权 就是四季的变化轮回,广告代理商大老板们(又一次)轻视了广告主直接由内部团队来管理媒介购买和内容制作所带来的威胁。 所有的调查和新闻报道中都鼓吹,品牌方的市场营销人如果能更多自主掌控,如果能因此找出正确的商业模式,那总可以为广告代理商找到一些更适合它们的事务的。 是的,广告主正在更多自主操作,但在很多情况下,其实是广告代理商在协助广告主来完成这样的动作,他们试着开始转换自己的商业模式,并且朝向营销组合中的咨询端进军。在对分析师解释WPP的财报结果之时,苏铭天爵士也透露在过去一年里(WPP旗下代理公司们)帮助客户建立媒介、数据、内容、制作和程序化购买等方面的功能。 反之,WPP的最新数据暗示着,程序化购买和内容制作方面正在不断“内部化”,内部团队负责和代理负责变得更加势均力敌。苏铭天爵士透露,“这种趋势还没被清楚地界定;你还不能将其界定为‘In-house’。” 3. 广告主强烈要求透明的广告购买 现在许多品牌方的资深市场营销人员普遍认为,“哪里存在神秘,哪里就是利润空间”。经过长达18个月的怀疑和对媒介购买代理的审查之后,广告主正在要求媒介代理商必须对事情有清晰的交代。就像捷豹路虎的全球广告负责人 Ian Armstrong 表达的,“随后的分析将会告诉我们是否为某些东西付出过多的成本。也许正是因为这些不透明而导致我们的营销没能获得本该获得的回报。也许花太多在争夺黄金广告位,也许是广告技术工作的一个症状。” 随着像Armstrong这样的广告主不断揭露那些曾经被掩藏的媒介回扣/返点或从广告主的媒介费用衍生而来的服务费。他们要么开始尝试要回这些钱(的一部分),要么开始限制广告代理商未来再(与媒介运营商或供应商)达成这样的安排。如果广告代理商们无法找到应变方法,这种改变将会遏制他们的长期成长。 这种行动的一个显著案例就是,随着广告主要求公开透明的程序化购买,宏盟集团旗下的程序化交易平台Accuen在第四季度的全球营业收入减少了1200万美元。 4. 战略咨询公司已在战场里 苏铭天爵士试图消除分析师对于WPP集团糟糕的2017年表现一部分源于埃森哲/德勤这样的战略咨询公司的侵袭的顾虑。 苏铭天爵士重申道,在2017年,与战略咨询公司们之间多达80次的一对一、面对面的争夺业务上,WPP大概赢了50次,输掉了30次。当然,“这些输赢也算不上什么大业务。” 但是埃森哲、德勤以及IBM们现在其实并不那么在乎争夺广告和媒介业务。它们更看重市场咨询和广告大局中的技术终端解决方案。这也是为什么联合利华目前正与IBM iX 的数字化营销人员合作,来测试区块链的技术来清除广告主的杂乱无序的供应链而产生的欺诈行为。这也是战略咨询公司在过去一年里驱动着广告业的并购市场,他们总计耗资了12亿美元来收购各类(中小型)广告代理商。来自胜三的数据显示,六大广告集团的收购案较之反倒少了很多。

Source: WPP 5. 双寡头效应真实存在 WPP对于“双寡头是种威胁”的言论不以为然。毕竟,WPP每年都要在谷歌和Facebook那花费巨大。在WPP全集团每年的750亿美元的媒介流水中,光花在这两大互联网巨头上就多达70亿美元(差不多十分之一!)。 虽然谷歌和Facebook常常坚称,自己并无刻意将广告代理商从广告主的视线里推开,但许多大品牌—喜力啤酒、阿迪达斯和欧莱雅等—已经和谷歌 /FB这样的互联网公司直接进行合作。相应的,像捷豹路虎这样的广告主正在开始将谷歌 / Facebook 当作“代理商” 来构建彼此之间的合并关系,乃至将谷歌/FB引入到他们新的代理商模式中。

Source: WPP 本站文章部分内容转载自互联网,供读者交流和学习,如有涉及作者版权问题请及时与我们联系,以便更正或删除。感谢所有提供信息材料的网站,并欢迎各类媒体与我们进行文章共享合作。

|

||||||