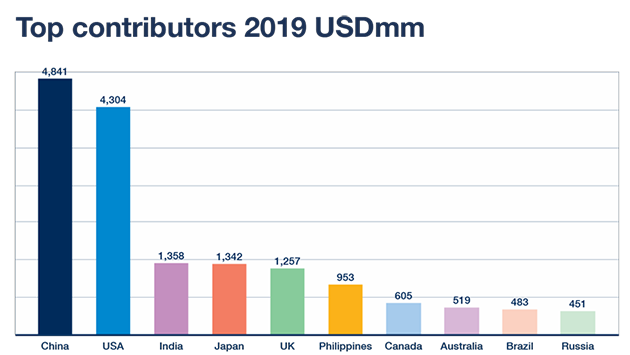

群邑(GroupM)本周发布了最新的2018和2019年度广告投资预测报告。报告将2018年广告投资增长预期从之前预测的4.5%小幅下调至4.3%。2019年的增长预期从年中预测的3.9%下调为3.6%,新增广告投资总额预计达到190亿美元(之前的预测为230亿美元)[近期美元对几乎所有其他货币都有所升值,也影响了这一数值] 。 《今年,明年》是群邑媒体与市场预测系列研究的一部分,每年发布两次,关注全球媒体投资趋势,由群邑全球市场前瞻总监Adam Smith撰写。他表示:“2018年广告市场的表现依然强劲但有所下滑,与货币紧缩、中国经济增长放缓、以及有可能爆发代价高昂的贸易战等宏观问题息息相关。全球的实际利率都呈现上升趋势,‘脆弱五国’(阿根廷、南非、巴西、土耳其和委内瑞拉)依然潜藏着重重问题。” 报告显示,10个国家将贡献2019年增长总额的83%。

中国依然是最大的贡献者。其在2019年将连续第6年迎来个位数的广告增长,是有记录以来最低的增长率。但即便如此,中国900亿美元的广告市场规模仅次于美国,而且自2010年以来已翻了一番。尽管消费迅速增长,但其广告强度已在2006年达到顶峰,占GDP的0.78%,此后呈下滑趋势,预计在2019年为0.67%。 美国当前宏观经济指标表现良好,包括失业率下降、消费者信心提升,但能源价格上涨、加息以及低失业率也使许多人担心在惊人的赤字基础上有可能出现通胀加剧。营销人员依然对数字化投资严格把控,尤其强调验证和价值。 印度预计将贡献13.5亿美元的增长,这几乎相当于澳大利亚、俄罗斯和巴西的增长总和,虽然印度的广告经济总量仅有这些国家合计总量的四分之一。印度14%的广告投资增长来源于其7%的实际消费支出增长。 日本在“后雷曼周期”,广告业的发展领先于其GDP,人均媒体支出自2016年起显著增加。2020年奥运会和可竞价媒体骤增将会带来推动力,但2019年日本消费税将从8%上调至10%,加上数字化供应链价值、可见性和验证等问题则会产生可预见的阻力。 英国具有强大复原力。尽管脱欧的后果和消费疲软令人担忧,但广告投资依然受到广告大规模数字化的推动(预测占2019年总投资的61%)。群邑对英国广告市场依然保持乐观的预测,部分原因在于该市场特有的弹性。发生任何紧急情况,广告主都知道自己能及时止损。 群邑全球首席执行官Kelly Clark表示:“全球广告投资虽然增长缓慢,但营销迎来空前发展。自动化不断普及,周期加速,人才成长更加灵活,成功的价值与失败的代价之间的差距不断拉大。对于广告主来说,这突显了全球性视角以及可信赖的合作伙伴在帮助其在可实现增长之处取得良好表现的重要性。” 本站文章部分内容转载自互联网,供读者交流和学习,如有涉及作者版权问题请及时与我们联系,以便更正或删除。感谢所有提供信息材料的网站,并欢迎各类媒体与我们进行文章共享合作。

|

||||||